併購知識專區

# 買方指南

股權併購 vs. 營業讓與:法規與財務差異一次看懂

發布日期: 2025-08-11

企業併購中,選擇適合的交易模式是降低風險、保障利益的關鍵。股權併購(Share Purchase)與營業讓與(Asset/Business Transfer)是兩種常見模式,兩者在法律、財務、操作流程上有本質差異。模式選錯可能導致承擔不必要的風險或財務負擔。本篇文章結合好氏資產管理多年專業經驗,明確解讀兩大併購模式的定義、適用場合,深入比較法律與財務面差異,提供標的選擇案例與實務策略建議,幫助買方企業做出最明智的併購決策。

1. 兩大模式定義與適用場合

股權併購(Share Purchase)

股權併購指買方直接購買目標公司的股權(股份),從而取得控制權。標的公司在法律上保持獨立,公司本身持有的資產、負債和合約均隨股權一併轉移。

營業讓與(Asset/Business Transfer)

營業讓與是指買方購買目標公司的特定資產與負債,而非整體股權轉移。此模式意味著賣方繼續保有公司法人資格,營業內容由買方承接。

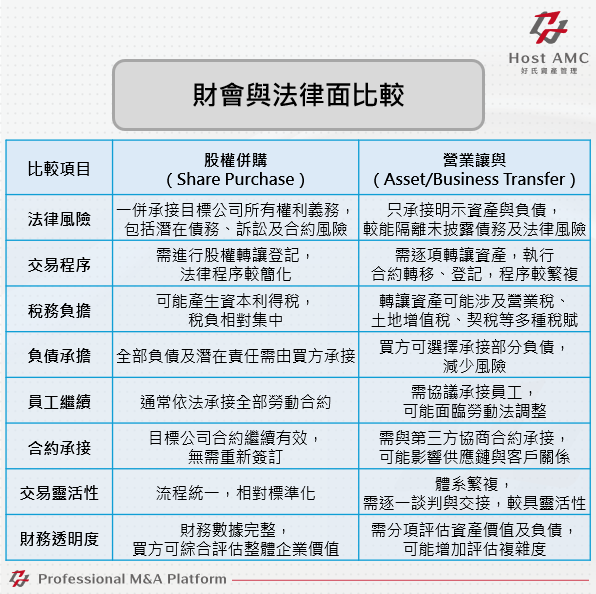

2. 法律/財務面比較與風險

重點說明

股權併購適合於對目標公司整體價值及潛在負債有高度信心的買方,法務及財務盡職調查尤為重要。營業讓與則適合於需避開不良負債或只對特定資產有興趣的買方,但程序複雜,稅務成本可能較高。

3. 標的選擇與案例解析

案例A:科技新創公司透過股權併購擴展技術優勢

某大型科技企業為提升AI技術競爭力,直接收購一家新創AI軟體公司的全部股權。透過股權併購,買方完整保留核心技術團隊及知識產權,順利整合創新能力,使技術快速商業化。

案例B:製造業公司以營業讓與方式剝離非核心資產

一製造公司進行企業重組,計畫出售非核心部門的生產線及設備,但保留母公司法人結構與其他業務。以營業讓與方式,逐項轉讓設備不動產與相關合約,避免母公司負債及法律責任轉移。

案例C:跨境併購中的稅務規劃差異

一家跨國企業在收購海外子公司時,選擇股權併購,透過控股平台優化稅務結構,避免多重課稅;而另一併購中,買方選擇營業讓與以減少當地潛在負債與合約風險。

4. 審慎評估與策略建議

4.1 全面盡職調查與風險評估

4.2 選擇交易模式需考慮多方因素

4.3 專業顧問的角色

好氏資產管理集中法律、財務、稅務及產業專家,協助買方:

股權併購與營業讓與各有優缺點與適用場景,錯誤選擇將導致風險加倍、成本遽增,甚至交易失敗。買方企業應結合詳盡盡職調查、專業法律和財務評估,以及企業自身策略需求,審慎選擇最適宜併購模式。好氏資產管理擁有豐富多元的併購顧問團隊,能為您的併購交易量身打造最合適的方案,讓併購路徑更加順暢高效,保障企業價值最大化。

1. 兩大模式定義與適用場合

股權併購(Share Purchase)

股權併購指買方直接購買目標公司的股權(股份),從而取得控制權。標的公司在法律上保持獨立,公司本身持有的資產、負債和合約均隨股權一併轉移。

- 適用場合:

- 目標公司結構完整,無需拆分資產。

- 買方希望取得公司所有權及控制權。

- 簽約流程較為簡明,有利於保持企業整體運作連續性。

- 當目標公司負債合理且風險可控。

營業讓與(Asset/Business Transfer)

營業讓與是指買方購買目標公司的特定資產與負債,而非整體股權轉移。此模式意味著賣方繼續保有公司法人資格,營業內容由買方承接。

- 適用場合:

- 買方只希望取得特定資產(如廠房、設備、存貨、專利權)或經營業務單元。

- 希望避開標的公司潛在負債與法律責任。

- 需根據具體資產與權利進行分項交易,適用複雜狀態。

- 目標公司結構複雜或負債高風險。

2. 法律/財務面比較與風險

重點說明

股權併購適合於對目標公司整體價值及潛在負債有高度信心的買方,法務及財務盡職調查尤為重要。營業讓與則適合於需避開不良負債或只對特定資產有興趣的買方,但程序複雜,稅務成本可能較高。

3. 標的選擇與案例解析

案例A:科技新創公司透過股權併購擴展技術優勢

某大型科技企業為提升AI技術競爭力,直接收購一家新創AI軟體公司的全部股權。透過股權併購,買方完整保留核心技術團隊及知識產權,順利整合創新能力,使技術快速商業化。

- 原因:新創公司負債少,資源整合需求明確,股權交易簡化交割流程。

- 優點:維持企業核心運作連續,激勵團隊與股東利益一致。

案例B:製造業公司以營業讓與方式剝離非核心資產

一製造公司進行企業重組,計畫出售非核心部門的生產線及設備,但保留母公司法人結構與其他業務。以營業讓與方式,逐項轉讓設備不動產與相關合約,避免母公司負債及法律責任轉移。

- 理由:避免連帶負債,並可控制交易細節,剝離風險較高的資產單元。

- 挑戰:需重新簽訂特定合約,交割複雜度高。

案例C:跨境併購中的稅務規劃差異

一家跨國企業在收購海外子公司時,選擇股權併購,透過控股平台優化稅務結構,避免多重課稅;而另一併購中,買方選擇營業讓與以減少當地潛在負債與合約風險。

- 說明:法律與稅務環境複雜,專業顧問團隊參與確保模式選擇與交易架構最大化利益。

4. 審慎評估與策略建議

4.1 全面盡職調查與風險評估

- 買方需針對法律、財務、稅務、營運風險全方位調查,確保對標的現狀與潛在問題有充分了解。

- 評估轉讓模式對於未來負債與稅務責任的影響,避免交易後法律追索與財務整改壓力。

4.2 選擇交易模式需考慮多方因素

- 企業整體資產負債狀況:負債低適合股權併購,高風險資產傾向營業讓與。

- 買方控制欲與整合需求:需完整控股則股權併購,選擇部分資產則營業讓與。

- 法律與稅務成本考量:結構優化可減少稅務負擔,但需專業顧問指導。

- 交割時間與程序效率:股權併購相對較快,營業讓與需持續協調合約與資產轉移。

4.3 專業顧問的角色

好氏資產管理集中法律、財務、稅務及產業專家,協助買方:

- 制定交易策略與模式選擇。

- 進行細緻盡職調查與風險把控。

- 編制稅務節省計劃。

- 設計合約條款與交易結構。

- 管理跨境法規遵循與合規事務。

股權併購與營業讓與各有優缺點與適用場景,錯誤選擇將導致風險加倍、成本遽增,甚至交易失敗。買方企業應結合詳盡盡職調查、專業法律和財務評估,以及企業自身策略需求,審慎選擇最適宜併購模式。好氏資產管理擁有豐富多元的併購顧問團隊,能為您的併購交易量身打造最合適的方案,讓併購路徑更加順暢高效,保障企業價值最大化。